爬坡吧!房企③| 美的置业丢掉了“野心”

地产财富会

美的置业最有意思的地方是

优点和缺点都很明显

跌落千亿阵营之后

美的置业迎来了新一轮的爬坡挑战

2023-3-28

千亿的位子还没坐热,美的置业就遭遇了失意“滑铁卢”。

昨天,美的置业召开2022年业绩会。作为民营阵营中少有的“示范房企”和过去多年行业的“黑马”企业,美的置业交出了一份销售额和归母净利双双腰斩、多项指标不同程度下滑的成绩单,表现不及市场预期。

这是一家优点和缺点都很明显的房企。

2018年实现港股上市、2019年跻身千亿阵营,美的置业一路顺风顺水,显示了较强的爬坡能力。

但2022年是一道分水岭,千亿之后的美的置业在结束“高光表现”之后,迎来了行业新一轮爬坡进程中的最大挑战。

被腰斩和吃掉的“利润”

“我们在债务方面保持健康,没有任何一笔钱出现违约,同时去年还有适当的盈利,这两方面非常不容易。”

这是美的置业主席、执行董事兼总裁郝恒乐在2022年度业绩发布会上给出的自我点评。

但投资者们显然不想认账,这是为何呢?

具体来看,营收利润上,美的置业2022年全年录得营业收入736.31亿元,同比基本持平;毛利113.06亿元,同比减少16.22%;净利润35.77亿元,同比减少32.55%。其中归母净利润17.26亿元,同比减少53.88%。

736.31亿的营收里净利润不到35.77亿,净利润率约4.8%,盈利水平在去年行业许多房企出现亏损的环境下还算可以。

但其实美的置业在挽救利润上做了一些“手脚”。

比如大幅削减行政开支,下降约36.42%至21.50亿,又将约25.90亿融资成本全部利息资本化,但其他收入及其他亏损净额同比下降约60.73%至约3.51亿,融资活动汇兑亏损净额约为4.84亿。

一番操作下来,才勉强守住利润,但公司股东到手利润只有可怜的17.26亿,少数股东应占利润为18.50亿,少数股东分食了过半利润。

这是差点连汤都没得喝了,于是砸场子的来了。

业绩会后,美的置业股价已连续两个交易日下跌。

无奈的合作开发“反噬”

2022年,美的置业在拿地动作上不是一块地都没敢拿,而是象征性的只拿了一块地。

其余的精力美的置业花在了推动已有合作项目的选择性收购和退出上。

管理层对此解释称:

“在土储方面主要是根据现在存量的土储做了改善,新增土储主要是对现在存量的土储做了一些换仓。”

但在地产财富会看来,这其实是合作开发“反噬”的效应。

去年,美的置业对于量级高城市的土储,增加了股权比例的收购,提升权益;对于量级差城市的土储,果断地从合作项目中退出。

具体而言,美的置业将9个项目的权益比例提升至100%,同时退出了柳州、九江、岳阳、大理等城市的合作项目。

事实上,美的置业这些动作非常有针对性,交易多为项目合作方,且为出险房企或者资金面较为紧张的房企,如金科、融创等。

因此,这实际是一种被动行为,为了防止因关联项目牵扯到出险房企的漩涡中,必须及早进行风险切割。

房地产市场上行阶段,合作开发曾是撬动千亿规模的利器,但如今不少合作开发风险随暴雷房企的增多而被放大,成为爬坡路上的一道“隐形阻力”。

这是一种反噬,也不失为明哲保身之策。

融资开闸中的先发优势

近两年,“背靠大树好乘凉”成了不少央国企逆势爬坡中最显著的优势,不少民企更是眼睁睁看着身旁的央国企嗖的一声从身旁划过。

虽身为民企,但美的置业同样具备这样的优势条件。

截至2022年末,银行借款、境内公司债券分别占有息负债的58%、28%,且没有境外美元债,不受美元加息的影响。

同时,2022年全年,其融资成本同比下降了20个基点至4.62%,接近央国企融资成本。而作为当前仍在债务方面保持着零违约的民营开发商,美的置业2022年还获得了监管层的大力支持,发债额逆势增加了20亿元。

特殊的行业背景下,银行不会无缘无故借出任何一笔钱。

尤其对民企融资本质上保持着谨慎和克制。

但为何美的置业不仅去年初成为首家中票发行成功的民营房企,还数次出现在融资开闸中,得到像龙湖一样的政策倾斜与融资支持呢?

这其实离不开美的置业强大的大股东背景。

美的置业背后的是全球最大空调制造商之一、有着“家电茅台(600519)”之称的美的集团(000333)。这是支撑美的置业在行业下行状况下依旧能够融到便宜钱,依旧保持资产负债表和基本盘总体稳定的关键所在。

“在股东对支持下,我们的几次发债基本上都能顺利发行,尤其是在中债增提供了担保的中票发行中,有25亿是大股东提供了反担保。”

美的置业管理层在业绩会上毫不避讳的表示融资成本下降、发债逆势增长离不开股东在背后的支持。

大股东也撑起了美的置业强劲的资产负债表。截至2022年末,美的置业净负债率下降至43.9%,现金短债比为1.60,剔除预收后的资产负债率下降至68.2%,迈入绿档。

丢掉野心“定向收缩”

在外界看来,美的置业本该利用自身优势抓住机遇弯道超车,但其却在本次业绩会上显现出对规模的极低欲望。

对于后续发展战略,美的置业主席、执行董事兼总裁郝恒乐定了个基本原则——

“追求各个指标良性、健康,不是简单地规模扩张”。

这背后其实是“野心”向现实的妥协,是美的置业在拿地、成本以及城市层面的多维“定向收缩”。

一方面,美的置业看到业绩增长的乏力。

2022年,美的置业合同销售额同比下滑42.22%,为792.4亿元,与此前定下的1400亿元销售目标相差甚远。

另一方面,对业绩增长缺乏信心的美的置业22年明显开始了业务收缩。

拿地上,去年公开市场美的置业近乎“消失”,仅增加了上海一个项目,对于未来拿地,管理层则表示,“将根据每个城市的去化速度进行结构性补货,对土地的研判上更加理性,更加慎重,更加聚焦,绝对不会多点开花。”

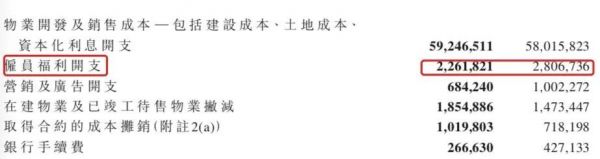

成本上,则充分“节流”,延续很多房企“刀刃向内”的做法。地产财富会发现,21年底,美的置业还有14908名员工。但22年底仅剩11159名。这意味着,过去一年,美的置业优化了超过了四分之一的员工。同时,员工福利开支同比减少19.38%。

城市层面,很明显的能够发现,美的置业和“顺德老乡”碧桂园采取了相似的战略——逐渐退出三四线低能级城市城市,聚焦一二线核心城市。

美的置业在年报中表示:

行业已经进入“剩者为王”的时代,企业应当在“活下来”的基础上,去思考如何走得更远、走得更好。

尽管美的置业可能错失行业变迁中的某些机遇,但换个角度看,其实美的置业和管理层所表现出来的谨慎、保守,很难说是对是错。

毕竟,爬坡考验的是持久力,只能说,把一切交给时间吧。

本文首发于微信公众号:地产财富会。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

优质房企经营优势扩大,美的置业等5家地产企业中票获准注册

美的置业成功发行10亿元公司债,系首批创设信用保护合约发债示范房企

拆解美的置业130%的“隐形负债”

美的置业:扩张之路存“忧”点?

美的置业跻身中国上市房企25强 综合实力强劲制造业基因优势凸

美的置业:“隐形债务”承压 | 控档③

城市更新赛道 美的置业加速跑

美的置业退出蓝光发展无锡项目公司股东行列

美的置业发债利率创新低,不到4%

美的置业川渝区域X苏宁易购|智慧房企联手智慧零售

推荐资讯

- 1起底明园集团:李松坚与凌菲菲 6641

- 2北京房地产市场调控政策出乎意 5451

- 3华为全屋智能AWE2024前 4842

- 4价格亲民的窗帘品牌推荐,高性 4676

- 52025最新窗帘十大品牌排名 4299

- 6北京“国补”新增4类智能家居 4220

- 7为什么进户线要用铝线 4118

- 8杯子送人有何忌讳吗 男人送女 3896

- 9海南: 多孩家庭租房每月提取 3536

- 10用心服务筑就每一份美好 3521