金融街:“钱紧”压力下的“降速”、“深耕”

作者:李霞

5月12日,金融街(000402.SZ)发布《关于累计新增有息负债超过净资产百分之二十的公告》。公告显示,截至2019年末,公司净资产金额为389.81亿元,有息负债余额为869.51亿元;截至2020年4月末,公司有息负债余额为984.25亿元,累计新增有息负债金额为114.74亿元,占公司2019年末净资产的比例为29.43%。

4月29日晚,金融街披露2019年报。2019年,金融街实现营业收入261.84亿元,同比增长18.41%;归母净利润34.41亿元,同比增长5.3%。2019年,金融街实现销售签约额319亿元,实现销售签约面积118万平米。

同时,金融街还披露一季报。2020年金融街一季度实现营业收入22.45亿元,较去年同期下降42.37%;归属于上市公司股东的净利润1.65亿元,较去年同期下降73.07%;实现销售签约额25.4亿元,同比下滑65%。一季度金融街业绩下滑的主要原因是受新冠肺炎疫情影响,公司房产开发业务项目销售和回款大幅下降,计划结利项目工程进度受到影响,导致结算收入下降;资产管理业务收入下滑。

销售金额增速表现不一

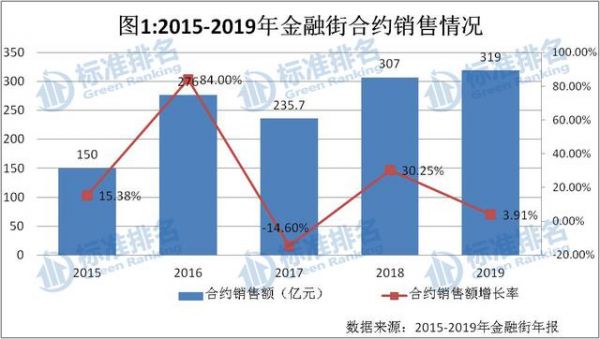

由图1可知,金融街2015-2019年的合约销售额分别为150亿元、276亿元、235.7亿元、307亿元、319亿元。可以看出金融街近5年实现的合约销售金额整体呈现上涨趋势,仅2017年出现下滑。但是销售金额增速却表现不一,2015-2019年,金融街同比增速分别为15.38%、84.00%、-14.60%、30.25%和3.91%。

据金融街2019年年报显示,2019年,金融街实现签约销售额319亿元,实现签约销售面积118万平米。其中,住宅产品以“价值营销、提升服务、强化品牌”为原则,以“明确标准、构建体系、丰富资源”为抓手,提升产品的展示力、销售力和服务力,实现签约销售额266亿元,销售面积104万平米;商务产品加强大客户销售,推进产品去化,实现签约销售额53亿元,实现销售面积14万平米。

据金融街一季报显示,报告期内,受新冠肺炎疫情期间项目售楼处暂停开放的影响,金融街实现销售签约额25.4亿元,同比下滑 65%。其中,住宅地产项目销售签约20.7亿元,商务地产项目销售签约4.7亿元。金融街表示,在3月中下旬疫情缓解后,公司有序推进复工复产,部分项目销售逐步恢复。

在土地储备方面,金融街坚持“深耕五大城市群中心城市,拓展环五大城市群中心城市一小时交通圈的卫星城”的区域战略。报告期内,金融街合理补充项目,持续完善项目区域布局。数据显示,2019年金融街通过招拍挂、兼并收购、合作开发等方式,以合理成本获取项目20个,新增权益建筑面积234万平方米,实现权益投资额169亿元,楼面均价约10019元/平方米。截至报告期末,金融街已进入五大城市群16个重点城市/区域,总体可结算项目规划建筑面积1753万平方米(对应权益规划建筑面积1401万平方米)。2020年,金融街计划实现项目土地投资权益金额约180亿元。

从图2来看,近5年金融街的去化压力表现不一。2015-2019年金融街存货/平均预收账款指标分别为7.45、4.12、4.33、7.55和6.38。金融街该指标变化剧烈。2016年大幅跳水,从2015年的7.45高位大幅下降至4.12。但没保持多久,2018年该指标又大幅上升至7.55,达近5年最高值,当期金融街去化压力较大。得益于报告期内,公司科学统筹好销售回款、项目投资、工程建设等大额资金收支关系,积极应对市场变化,加强销售签约回款力度。2019年金融街的存货/平均预收账款指标下降至6.38,去化压力有所缓解。

而近5年预收账款周转率在2016年达到最低值1.45,其他年份相对在高位。报告期内预收账款周转率指标也由2018年底的2.15稍有下降至2.09,预收账款结转营收的速度稍有变慢。

2020年一季度受疫情影响,金融街存货/平均预收账款指标为5.63,预收账款周转率为0.16达历史低位。

营业收入原地踏步

从近5年的营收数据来看,从2014年开始,金融街的营收便出现“原地踏步”的局面。2014年公司实现营收220.36亿元,而到了2018年这个数字也只有221.13亿元。2019年,金融街实现营业收入261.84亿元,同比增加18.41%,归母净利润34.41亿元,同比增加5.30%;扣非净利润28.7亿元,同比下降3.91%。

分业务来说,金融街房产开发业务实现营业收入235.7亿元,同比增长20.3%。其中,住宅产品实现收入155.9亿元,同比增长1.0%;商务产品收入79.8亿元,同比增长94.8%。报告期内,因结利项目的结构性差异,房产开发业务毛利率有所下滑至36.8%。此外,金融街物业出租业务实现营业收入18.4亿元,同比增长5.7%,毛利率保持在91.3%的较高水平;物业经营业务实现营业收入6.9亿元,同比增长1.9%,毛利率为24.3%。

基于房地产开发业务毛利率的下降,从而导致金融街综合毛利率下降。2019年金融街实现毛利率40.15%,而2018的毛利率为48.60%,同比下降17.39%。报告期内,期间费用率从2018年的12.66%下降至11.81%。

不过,从年报数据来看,金融街各地区间毛利率差异十分明显。金融街北京区域的毛利率高达49.40%,但在天津、惠州等地区的毛利率仅为30.72%和21.79%。通常而言,房企在不同区域间毛利率确实会有差异,但金融街的营收基本不生长以及区域性毛利率差异过大,其业绩增长持续性或将存疑。

今年一季度,金融街实现营业收入22.45亿元,较去年同期下降42.37%;归母净利润1.65亿元,同比下降73.07%;扣非归母净利润1.06亿元,同比下降79.44%。金融街表示,一季度收入和利润下滑,主要是因为受疫情影响,售楼处关闭,项目现场停工,资产管理项目暂停营业或减少了营业时间。报告期内,公司毛利率为47.7%,基本维持上年水平,净利率为11%,同比降低6.7个百分点;期间费用率为21.8%,较上年升高5.6%,对业绩形成拖累。

财务杠杆高企

2019年,金融街净负债率由2018年末的184.26%略微下降至188.87%。但其调整后的资产负债率也由2018年末的74.94%,略微下降至73.53%。整体来看,金融街财务杠杆高企。

报告期内,金融街坚持高效直接融资,新发行多期公司债券和供应链金融产品,各期发行利率保持在房地产行业较低水平,获取新的“金融街中心资产支持专项计划”和“非金融企业债务融资工具”发行批文,截至4月30日,金融街累计完成三期73亿元SCP发行,平均票面利率2.47%,完成80亿元金融街中心CMBS 发行,票面利率为2.80%。

从负债结构看,截至2019年底,金融街共持有有息负债846.51亿元,基本以长期负债为主,短期负债比例不足两成,债务结构较为合理。

2019年末,金融街经营活动产生的现金流量净额为26.6亿元,而上年同期该值为-90.29亿元;筹资活动产生的现金流量净额为-27.12亿元,同比下降121.29%。

一般来说,企业经营活动现金流转正、融资活动的现金流转负两者同时产生,说明企业的大量现金回流用于债务清偿的比例在增加,有利于降低企业自身的债务风险。

得益于金融街现金流状况改善,公司的债务结构发生了变化,债务情况确实得到了缓解。2019年,金融街有息负债总额846.51亿元,较去年同期下降2.32%;一年到期的非流动负债为158亿元,同比增长132.73%;短期借款为0.5亿元,同比下降达98.34%。明显看出,公司短债比例在下降。

但是,2019年金融街调整后的速动比率为0.86小于标准值1。同时,报告期内调整后的现金比率也由2018底的0.45下降至0.31。综合来看,公司的短期偿债能力有下降趋势。

一季度,经营性现金流由21.2亿下降至-45.9亿,同比下降317%。金融街的调整后的速动比率略降为0.86小于标准值1。同时,报告期内调整后的现金比率也由2019底的0.31进一步下降至0.24,公司的短期偿债能力进一步下降。

值得注意的是,自三月份房地产行业陆续复工以来,上市房企频繁融资,金融街也不例外。

1月17日,金融街发布《2020年度第一期超短期融资券发行情况公告》。公告显示,金融街于2020年1月15-16日发行了2020年度第一期超短期融资券。该融资券实际发行总额为29亿元,发行利率为2.98%。

3月6日,金融街发布公告称,成功发行2020年度第二期超短期融资券,此次发行金额19亿元,票面利率2.65%。

4月13日,据上清所披露,金融街拟发行25亿元超短期融资券,发行期限267天。4月17日,官网披露,金融街中心80亿元资产支持计划成功发行,利率2.80%为国内CMBS最低。4月20日,金融街成功发行2020年度第三期金额25亿元超短期融资券。

5月12日,金融街发布公告称,截至2020年4月末,公司有息负债余额为984.25亿元,累计新增有息负债金额为114.74亿元,占公司2019年末净资产的比例为29.43%。公告指出,较2019年末,截至2020年4月末变化主要为银行借款减少1.20亿元;非金融企业债务融资工具(SCP)和CMBS增加82亿元;其他有息负债增加33.93亿元。

随着债务的增加,偿债能力的减弱,叠加2020年初的疫情冲击,似乎也不难理解金融街频繁融资的原因。对房企来说2020年不光是“钱紧”一年,销售端也将承受更大压力。

另据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》 显示,金融街未上榜。

在绿色建筑方面,2019 年,金融街北京未来公元项目获得绿色三星认证标识,北京金融街·万科丰科中心项目获得 LEED-NC 金级认证和绿色二星认证标识,上海火车站北广场项目 D 地块获得绿色二星认证标识。

相关知识

金融街:“钱紧”压力下的“降速”、“深耕”

看需求查供给,房地产紧平衡

解密中植系万亿金融版图!解直锟从印刷厂工人到资本大鳄的传奇经历

房企“红线降档”初见成效 一季度职业经理人信心回升

釜底抽薪!房贷“两道红线”来了,对楼市有何影响?

又见“日光盘”!三部门“围堵”经营贷下,广州买房族依旧“不差钱”

1万1买套房?男子立马拿下!1万钢筋水泥材料钱够花吗?

至家HOMMEY长楹天街新店开业,再现本土化购物新场景

全面降准落地 释放1.2万亿利好谁?楼市拐点来了?

楼市信贷松绑“利好”哪些人?楼市或又要迎来“新周期”

推荐资讯

- 1起底明园集团:李松坚与凌菲菲 6641

- 2北京房地产市场调控政策出乎意 5451

- 3华为全屋智能AWE2024前 4842

- 4价格亲民的窗帘品牌推荐,高性 4676

- 52025最新窗帘十大品牌排名 4299

- 6北京“国补”新增4类智能家居 4220

- 7为什么进户线要用铝线 4118

- 8杯子送人有何忌讳吗 男人送女 3896

- 9海南: 多孩家庭租房每月提取 3536

- 10用心服务筑就每一份美好 3521